Hola viajer@, soy Domi de Los Viajes de Domi, quiero hablarte de un tema que, aunque muchas veces pasa desapercibido, es clave para disfrutar de tus vacaciones o escapadas con tranquilidad: el seguro de viaje.

Como experto en viajes y apasionado de recorrer el mundo, he visto una y otra vez cómo muchos viajeros cometen los mismos errores al contratar su seguro. Algunos lo hacen por desconocimiento, otros por intentar ahorrar unos euros, pero todos terminan lamentándolo si las cosas no salen como esperan.

En este artículo quiero compartir contigo los errores más comunes que los viajeros cometen al contratar un seguro de viaje y cómo evitarlos. Te aseguro que leer este post te puede ahorrar muchos dolores de cabeza… ¡y mucho dinero!

Índice

1. No contratar un seguro de viaje en absoluto

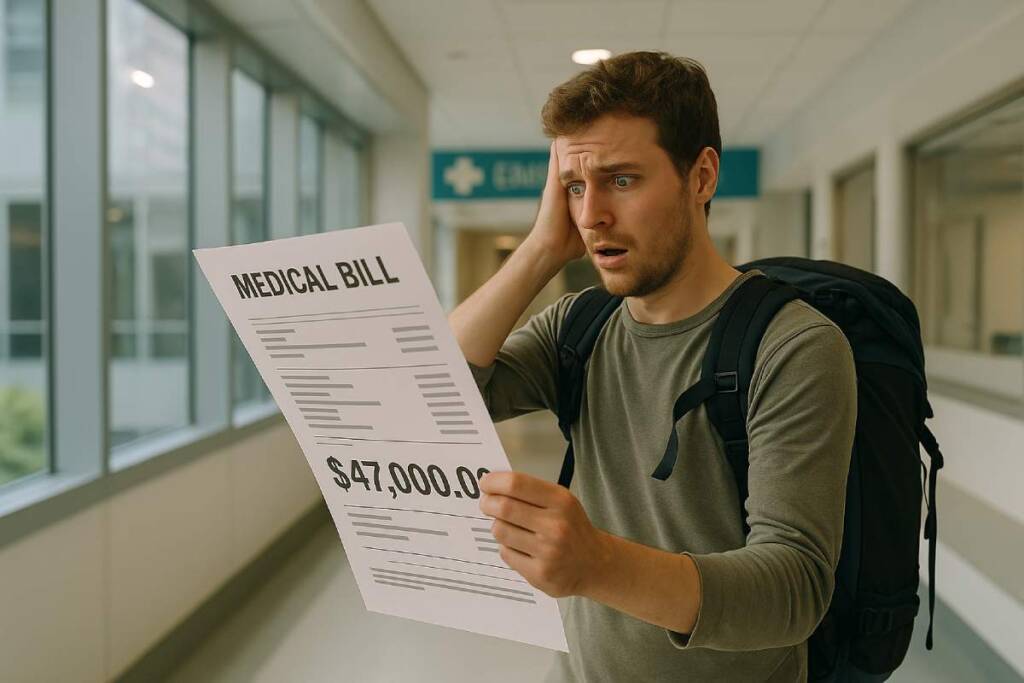

Este es, sin duda, el peor error que un viajero puede cometer. Muchos piensan: “No me va a pasar nada”, “solo voy por unos días”, o “ya tengo la Tarjeta Sanitaria Europea”. Pero lo cierto es que un imprevisto puede ocurrir en cualquier momento: un robo, una fractura, una cancelación de vuelo… y los costes pueden ser altísimos.

Hay que tener muy en cuenta que, en países como Estados Unidos, Canadá o Japón, una simple visita al médico puede costar miles (¡o decenas de miles!) de euros. Y ni hablar si necesitas hospitalización o repatriación.

Por otro lado, aunque tengas la Tarjeta Sanitaria Europea (TSE) y viajes a algún país de la Unión Europea, así como a Islandia, Liechtenstein, Noruega, Reino Unido o Suiza, debes saber que, la misma solo cubre los gastos sanitarios en igualdad de condiciones que a los ciudadanos del país visitado, es decir, no te exime del copago de hasta el 30% instaurado en países como Francia, Alemania o Austria. Además, la TSE no tiene cobertura de repatriación, traslado sanitario, interrupción del viaje por causa grave, desplazamiento de un familiar para que te acompañe en caso de hospitalización o pérdida, robo o daño de equipaje, entre otras.

En definitiva, nunca viajes sin seguro, por corto o “seguro” que parezca tu viaje.

2. Elegir el seguro más barato sin revisar la cobertura

Lo barato, muchas veces, sale caro. Un error muy común es dejarse llevar solo por el precio sin mirar qué incluye (o no incluye) la póliza. Algunos seguros básicos ofrecen una cobertura médica muy limitada o excluyen cosas tan importantes como los accidentes en la práctica de deportes de aventura. Aunque, bien es cierto que existen seguros de viaje muy económicos, como el Tranquilidad de Heymondo, con excelentes coberturas, equiparables a los seguros de gama alta.

Mi recomendación es que cuando compares seguros, no te centres solo en el precio: revisa siempre las coberturas, los límites y las exclusiones. Busca un equilibrio entre coste y protección real.

3. No leer la letra pequeña

Sí, leer los términos y condiciones puede ser aburrido, pero es fundamental. Muchos viajeros creen que el seguro cubre “todo” y luego se sorprenden al descubrir que no incluye, por ejemplo, cancelaciones del viaje por libre desistimiento, cancelación de vuelo por parte de la aerolínea o pérdidas por negligencia.

Dedica unos minutos a leer la póliza o, al menos, el resumen de coberturas y exclusiones. Así sabrás exactamente qué esperar si algo sale mal y no te llevarás un disgusto.

4. Contratar el seguro demasiado tarde

Otro error frecuente es dejar para último momento la contratación del seguro, o incluso hacerlo cuando ya estás de viaje. Aunque algunas aseguradoras como Heymondo permiten contratar una póliza ya estando fuera de tu país con una carencia de 72 horas, muchas otras no lo hacen, o imponen periodos de carencia mucho más amplios.

Además, si quieres añadir la cobertura adicional por cancelación del viaje, necesitas contratar el seguro inmediatamente, tras realizar la reserva, hasta 24 horas después o dentro de los 7 días posteriores a la contratación del primer servicio del viaje, variando el periodo en función de la compañía aseguradora. Si lo haces después del plazo establecido, esa parte de la cobertura ya no tendrá validez, salvo que contrates esta garantía de anulación con Heymondo debido a que se puede añadir en cualquier momento, sin límite de días.

5. No informar sobre enfermedades preexistentes

Si tienes alguna enfermedad crónica o condición médica, es esencial informarlo a la aseguradora antes de contratar. Muchas pólizas excluyen estas situaciones si no se declaran previamente, y eso puede ser un gran problema si necesitas atención médica relacionada con tu condición. Además, incluso declarándolas, la mayor parte de compañías aseguradoras no cubren el agravamiento de enfermedades crónicas o preexistentes, más allá de la primera atención de urgencias.

Algunas aseguradoras ofrecen seguros especiales que sí cubren este tipo de enfermedades preexistentes, pero hay que declararlas al momento de la contratación y tener en cuenta que son muchísimo más caros y con los límites más bajos que un seguro de viaje ordinario.

6. No comprobar si ya tienes alguna cobertura incluida

Antes de contratar un seguro de viaje, verifica si ya tienes alguna cobertura a través de otros medios. Por ejemplo, algunas tarjetas de crédito premium ofrecen seguros de viaje al pagar los vuelos o alojamientos con ellas.

Eso sí, si optas por esta vía, revisa bien qué cubren y si necesitas activar la cobertura de forma explícita. La inmensa mayoría de las veces, el seguro de las tarjetas es insuficiente, con límites de coberturas bajísimos, además, generalmente no cubren accidentes graves y deportes de aventura.

7. No guardar la documentación ni los recibos en caso de siniestro

Si necesitas hacer uso del seguro, necesitarás justificar los gastos y aportar documentos: informes médicos, facturas, partes policiales, etc. Mucha gente no guarda estos papeles o no pide los documentos necesarios en el momento, y luego la aseguradora no puede tramitar el reembolso.

Mis consejos son contratar un seguro de viaje como los de Heymondo, ya que no obligan a adelantar el dinero en caso de acudir a un hospital o clínica, es decir, ellos se hacen cargo del pago de todas las facturas médicas sin que tengas que pagar ni un euro y llevar una carpeta (o una carpeta digital en el móvil) donde guardes todo lo relacionado con tu seguro y tu viaje. Además, en caso de incidente, contacta cuanto antes con la aseguradora para saber a qué centro médico acudir para no adelantar dinero y qué documentación necesitas aportar.

8. Pensar que todos los seguros son iguales

No todos los seguros de viaje son iguales, ni todas las aseguradoras funcionan igual. Algunas tienen atención 24/7 en español, otras solo en inglés, otras cuentan con procesos de reembolso lentos, otras directos. Algunas cubren deportes extremos, otras los excluyen.

Por eso, yo te aconsejo investigar y comparar. Lee opiniones de expertos en esta materia, pregunta en foros de viaje, revisa experiencias de otros asegurados. Y si quieres una recomendación personal como experto, yo te recomiendo contratar un seguro de viaje Heymondo que funciona muy bien en viajes largos y cortos, disponen de un eficaz servicio de atención al cliente en español y cubren una gran cantidad de actividades, entre otras muchas ventajas.

9. Olvidar incluir actividades específicas que vas a hacer

Si vas a esquiar, hacer buceo, trekking a más de 3.000 metros o cualquier actividad fuera de lo común, asegúrate de que tu seguro lo cubre. Muchos viajeros contratan un seguro básico sin considerar que van a practicar deportes de riesgo, y se quedan sin cobertura en caso de accidente. Una buena opción es el Viaje Top de Heymondo, ya que cubre un sinfín de deportes, entre los que se encuentran el buceo hasta 20 metros de profundidad o los trekkings hasta 5.000 metros de altitud.

Menciónalo siempre al contratar, y si hace falta, añade un extra para estar cubierto ¡Vale mucho la pena!

10. No revisar los límites de cobertura médica y de equipaje

Algunos seguros de viaje ofrecen una cobertura médica de entre 10.000€ a 50.000€, la cual es insuficiente en la inmensa mayoría de destinos. Lo mismo ocurre con la indemnización por pérdida de equipaje, que en algunos casos apenas cubre 300€ o 400€.

Para viajar tranquilo, busca un seguro de viaje que ofrezca al menos 150.000€ de cobertura médica en Europa, 5.000.000€ en países con una sanidad costosa como EEUU, Japón o Canadá y 1.000.000€ en el resto del mundo. Seguros como el Esencial, Viaje Top y Tranquilidad de Heymondo son perfectos para estos destinos.

Además, el producto contratado debe tener una compensación razonable para equipaje y retrasos de vuelo.

Conclusión: Viajar tranquilo empieza con un buen seguro

Como ves, contratar un seguro de viaje no es algo que debas hacer a la ligera. No se trata solo de “marcar la casilla” para cumplir, sino de asegurarte de que estarás cubierto de verdad si algo sale mal.

Evitar estos errores comunes puede marcar la diferencia entre un mal momento y una pesadilla.

Si te ha gustado este artículo, te invito a seguir leyendo más consejos sobre seguros, destinos y experiencias reales en Los Viajes de Domi. Siempre intento ayudar con recomendaciones personalizadas, aunque si quieres apostar por un buen seguro de viaje, mi consejo es que lo contrates con Heymondo.

Porque recuerda: el mejor viaje es el que puedes disfrutar sabiendo que, pase lo que pase, estás protegido.

Artículos relacionados

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}